TOPICS

トピックス記事

国際相続が注目され始めた背景

国際相続が注目され始めた背景

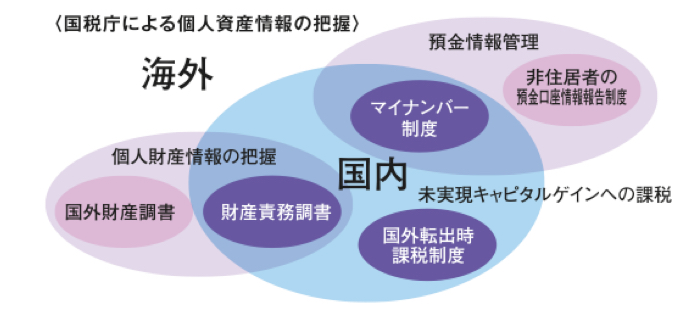

国税庁は2015(平成27)年度の税制改正で、税務当局による国内外の個人資産情報に関する徹底管理を打ち出しました。「マイナンバー制度」による国内預金情報の管理、及び非居住者に関する「金融情報自動交換制度」による国外預金情報の管理で預金情報の把握を強化しています。

また「財産債務調書制度」及び「国外財産調書制度」により国内外の全体財産の管理も強化の方向です。

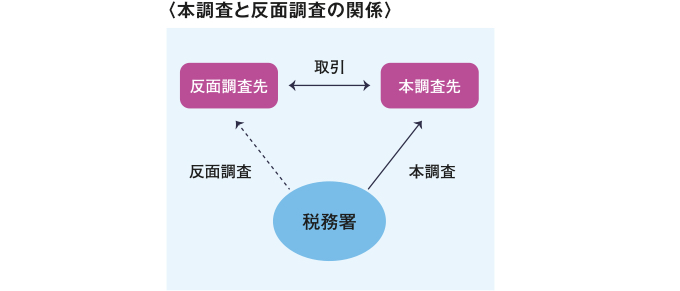

資産家による海外への投資や移住などで発生する資産税への対応のため、各国の語学や税務等を習得した国際税務のエキスパートである国際税務調査官を世界の各地に駐在させて、現地で資料収集や情報交換等も行い、事案によっては海外における反面調査※も始まっています。

※反面調査

反面調査とは、税務調査の手法の1つで、調査対象者の取引先等に対して実施される税務調査のことです。反面調査は、直接の調査先(本調査先)の帳簿を調査しただけでは実態の解明が困難な場合のみ行なわれます。

国税庁は2015(平成27)年度の税制改正で、税務当局による国内外の個人資産情報に関する徹底管理を打ち出しました。「マイナンバー制度」による国内預金情報の管理、及び非居住者に関する「金融情報自動交換制度」による国外預金情報の管理で預金情報の把握を強化しています。

また「財産債務調書制度」及び「国外財産調書制度」により国内外の全体財産の管理も強化の方向です。

資産家による海外への投資や移住などで発生する資産税への対応のため、各国の語学や税務等を習得した国際税務のエキスパートである国際税務調査官を世界の各地に駐在させて、現地で資料収集や情報交換等も行い、事案によっては海外における反面調査※も始まっています。

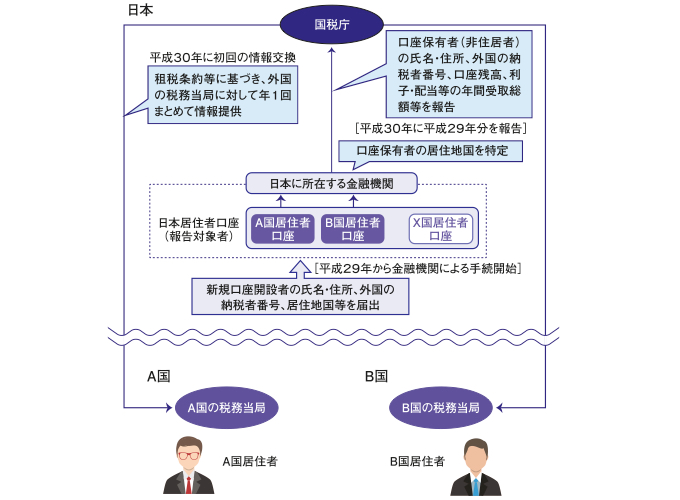

金融情報自動交換制度

外国の金融機関を利用した国際的な脱税及び租税(税金)回避に対処するため、非居住者に係る金融口座情報を各国の税務当局間で自動的に交換するための報告基準が確立されました。

この基準によれば、各国の税務当局は、1.自国に所在する金融機関から非居住者が保有する金融口座の口座残高、利子・配当等の年間受取総額等の情報の報告を受け、2.租税条約※等の情報交換規定に基づき、その非居住者の居住地国(タイ)の税務当局から、日本の非居住者がその外国の金融機関に保有する口座情報の提供を受けることになります。

※租税条約

租税条約とは、二重課税の排除と脱税の防止などを目的として主権国家の間で締結される国家間の条約です。日タイ租税条約は1963年に締結されたもので、正式名称は「所得に対する租税に関する二重課税の回避及び脱税の防止のための日本国とタイ国との条約」となっています。

国外送金等調書制度

1998(平成10)年から施行されていますが、100万円(2009(平成21)年3月までは200万円)以上の国外送金については、金融機関から税務署へ、国外送金の金額・相手先等を記載した「国外送金等調書」が提出されます。この情報を受け取った税務署は、「国外送金等に関するお尋ね」を作成し、対象者に送付して、送金の詳細な内容を求めます。

この「お尋ね」は、国外送金等の理由などを詳細に記載した回答(返信)を求めるものであり、国外送金等調書に記載された送金等について課税漏れが生じていないかを確認するために行われます。

「お尋ね」には法律上の回答義務はありませんが、重なる連絡を無視してしまうと、いらぬ疑義を抱かれる可能性があります。

国外財産調書制度

2012(平成24)年税制改正により創設された制度ですが、毎年12月31日において、合計5000万円(時価)を超える国外財産を有する居住者は、翌年3月15日までに「国外財産調書」と「国外財産調書合計表」の2つの書類を所轄税務署に提出しなければなりません。

また2016(平成28)年12月31日分(2017(平成29)年1月1日以後に提出するもの)からは、氏名・住所・生年月日等のほかに、マイナンバーの記載も必要となります。

「国外財産調書」に記載を要するものは、国外にある財産で、区分に応じて、種類別・用途別・所在別毎に、数量・価額等を記入し、有価証券等については、価額の他に取得価額も国外財産調書に記入しなければなりません。

なお、「財産債務調書」を提出する場合であっても、「国外財産調書」の提出義務に該当する人は、両方提出しなければなりません。

「国外財産調書」において、次のような行為をした場合には、1年以下の懲役または50万円以下の罰金に処することとされています。 1.偽りの記載をして「国外財産調書」を提出した場合 2.正当な理由がなく提出期限内に「国外財産調書」を提出しなかった場合3.「国外財産調書」に関する調査について、職員の質聞に対して答弁せず、または偽りの答弁をした場合等 4.「国外財産調書」に関する調査について、正当な理由がなく要求資料の提出に応じず、または偽りの資料を提出した場合等

国外証券移管等調書制度

2014(平成26)年度税制改正により創設された制度です。

「国外転出時課税制度」の導入に伴い、国外へ移管する有価証券については、金額に関わらず、移管したすべての有価証券が証券会社等を通じて税務署への報告の対象となっており、特に現在は日本の居住者で有価証券を1億円以上所有している中小企業の経営者は注意する必要があります。

「国外証券移管等調書」の記載事項は、 1.移管等をする人の氏名または名称、住所または所在地 2.移管等の依頼を受けた金融商品取引業者等の名称、所在地 3.移管等に係る国外の金融商品取引業者等の名称、国名 4.移管等をした有価証券の種類、銘柄、株数または口数、となっています。

また、罰則規定もあり、以下の違反行為をした人は、1年以下の懲役又は50万円以下の罰金に処することとされています。 1.移管等をする人については、告知書の不提出及び虚偽記載による提出 2.金融商品取引業者等については、「国外証券移管等調書」の不提出又は虚偽記載による提出

財産債務調書制度

2015(平成27)年度の税制改正により、従来の「財産債務明細書制度」に代わり、新たに「財産債務調書制度※」が創設されました。

※財産債務調書制度

所得税確定申告書を提出しなければならない人が、1.その年分の総所得金額が2,000万円を超え、かつ2.その年の12月31日において資産価額(時価)の合計額が3億円以上の財産、または1億円以上の国外転出特例対象財産を所有する場合に、「財産債務調書」を翌年の3月15日までに所得税の納税地の所轄税務署長に提出するという制度です。

マイナンバー制度(預金口座への付番)

2015(平成27)年9月のマイナンバー法の改正により、利用範囲が拡充されることになりました。

具体的には、1.預貯金口座へのマイナンバーの付番、2.医療等分野における利用範囲の拡充等、3.地方公共団体の要望を踏まえた利用範囲が拡充されました。 特に「預貯金口座へのマイナンバーの付番」に関しては、預金保険等にマイナンバーを利用できるようにすると共に、銀行等に対する照会に効率的に対応することができるよう、預金情報をマイナンバーにより検索可能な状態で管理する義務を課しています。

改正に伴い2018(平成30)年1月より、預金者は銀行等からマイナンバーの告知を求められることになりました。

- 前の記事へ

- 次の記事へ