TOPICS

トピックス記事

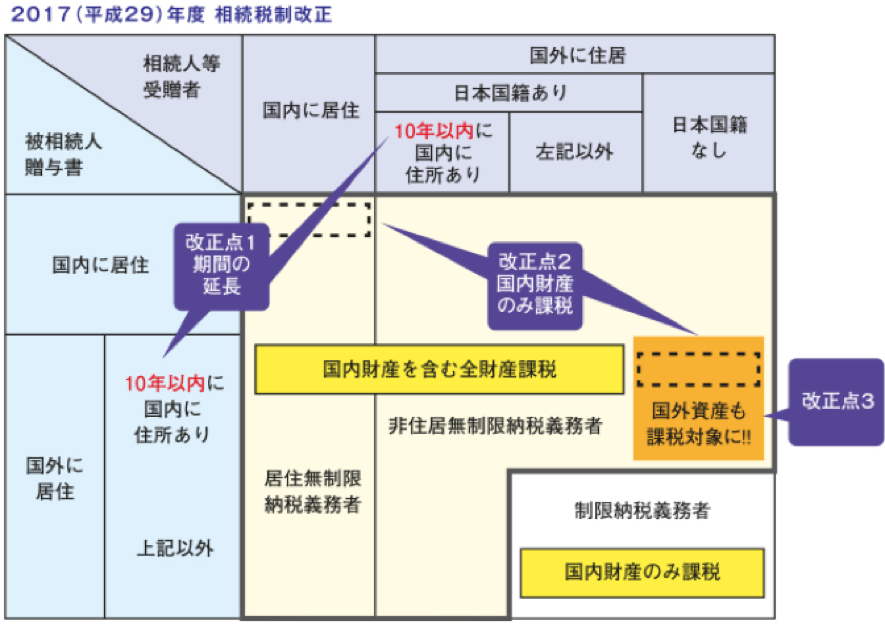

納税義務者の対象と近年の法改正

タイに居住しタイの財産にもかかわらず、日本の相続税を課される無制限納税義務者

《所得税法上の納税義務者》

所得税法上は、日本国籍を有する個人でも、日本に住所が無いかまたは1年以上継続してタイに居所(住んでいるところ)がある人は「日本の非居住者」となり、それ以外の「日本の居住者」が所得税の納税義務者となります。

この判定においては「住所」=「生活の本拠地」が重要な要素となり、所得税法・相続税法上もいずれも「日本国籍を有し、日本国内に生計を一にする親族がおり、また日本国内において職業、資産の有無等に照らして、その人が日本国内において継続して1年以上居住するものと推測するに足る事実があるとき」は、その人は日本国内に住所があるとみなしています。

《相続税法上の納税義務者》

日本国籍を持っている相続人及び被相続人がともに10年超継続して海外に住んでいると、相続人は「制限納税義務者」となり日本国内の財産にのみ課税され、タイの財産には課税されません。

上記の条件を満たさない場合、相続人は「居住無制限納税義務者」又は「非居住無制限納税義務者」に区分され、タイと日本両方の財産が日本の相続税の課税対象となります(一時的滞在者の場合は対象外)。

日本の相続税を課される財産の判定

「居住無制限納税義務者」及び「非居住無制限納税義務者」は日本・タイの財産両方に課税されるため財産の所在を判定する必要がありません。

しかし「制限納税義務者」は日本の財産のみに課税されるため、財産の所在地がどこか、判定を行う必要があります。

【改正点①】過去のタイ居住期間の拡大

被相続人・相続人共に相続時前10年以内の住所地での判断と範囲が拡大しました。

【改正点②】一時的滞在者の場合

一定要件の場合、一時的滞在者の場合は国内財産のみが課税対象とされました。

【改正点③】制限納税義務者の範囲の拡大

国外に居住する被相続人等が相続等の時前10年以内に国内に住所を有していることがある場合に、外国居住、かつ外国籍の相続人等については非居住無制限納税義務者となり国外財産を含む全財産が課税対象となります。