TOPICS

トピックス記事

配当金について

日本の親会社がタイの子会社(非公開会社)への投資回収方法について

日本の親会社がタイの子会社(非公開会社)への投資回収として、配当金受取があります、

今回のコラムでは、タイの子会社における配当金の条件や注意点について説明します。

配当金を出すときの条件

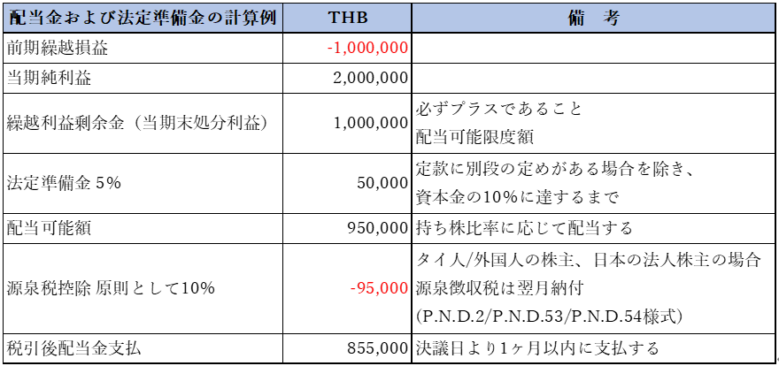

1. 繰越利益剰余金(当期純利益も含めて累積利益)がプラスであること。(民商法第1201条)

2. 法定準備金の積立(民商法第1202条)

資本金の10%に達するまで、または定款に定めがある場合はそれ以上の額に達するまで、配当する利益※1の5%を準備金として積み立てなければなりません。

※1「利益」とは配当の原資によって分類され、下記のように当期純利益と繰越利益剰余金

(当期末処分利益)のことを指します。

① 会社は株主に対し毎期の配当を実施しており、繰越利益剰余金がない場合、配当原資は当期純損益になりますので、「利益」=「当期純利益」のことを意味します。

② 会社は開業以降配当金を実施したことがなく、繰越利益剰余金があり、今期に初めて 配当を実施する場合、配当原資は繰越利益剰余金となり、「利益」=「繰越利益剰余金(当期末処分利益)」のことを意味します。

3. 定時株主総会や臨時株主総会の決議。中間配当は取締役会の決議が可能。(民商法第1201条)

4. 決議日より14日以内に株主に対し、配当金支払の内容通知。(民商法第1204条)

5. 配当金支払は決議日より1ヶ月以内に実施すること。(民商法第1201条)

初めて配当を実施する場合の事例

配当金を出すときの注意点

1. 配当は持ち株比率に応じ原則として株主全員に行わなくてはならず、ある特定の株主にのみ配当することはできません。

2. 配当金支払に対する源泉税は、原則として10%が課せられます。

タイ人または外国人の個人株主、外国の法人株主等に支払う配当については、タイ国内に おいて源泉税税率は10%です。

特例として、①25%以上の議決権かつ配当金受取前に3カ月以上または受取後に3カ月以上の当該株式を保有し、相互持合でないタイ法人、②投資奨励法第31条の恩典を付与したBOI企業、③上場企業は源泉税免除の対象です。

3. 配当金の源泉徴収税は、翌月15日迄にオンライン申告と納税が必要です。

※税務署窓口の申告は翌月7日迄。

配当受領株主によって、申告書様式が異なります。

例:個人株主⇒P.N.D.2様式

※年次報告書P.N.D.2Kor様式は翌年1月末迄に申告する。

タイ法人株主⇒P.N.D.53様式

外国法人株主⇒P.N.D.54様式

4. 配当金支払について、未処分利益が十分ある場合でも、手持ち現預金が不足し、配当を実施することが困難になりますので、資金計画を行う必要があります。

いかがでしょうか。

来月は実際に配当を実施するにあたってのQ&Aを掲載させて頂きたいと思います。